Australia Hydraulics Market (2026-2032) | Outlook, Analysis, Trends, Companies, Value, Share, Growth, Size, Industry, Forecast & Revenue

Market Forecast By Hydraulic Systems (Cylinders, Motors, Pumps, Valves, Filters and Accumulators, Fluid and Lubricants, Power Units, Others), By Fluid/Gas Process Solutions (Pneumatic Components, Compressors and Blowers, Filtration Systems, Pressure Regulators, Flow Meters/Sensors, Others), By Engineering Services (Maintenance, Upgrades, Monitoring), By End Users (Mining Sector, Oil and Gas, Power Generation, Manufacturing, Defense, Construction & Infrastructure, Transportation, Agriculture & Forestry, Others (includes Marine, Water & Wastewater)), By Sales Channel (Aftermarket, OEM), By Regions (New South Wales, Victoria, Queensland, South Australia, Western Australia, Others (includes Northern Territory, Tasmania, etc)), And Competitive Landscape

| Product Code: ETC4582416 | Publication Date: Jul 2023 | Updated Date: Mar 2026 | Product Type: Report | |

| Publisher: 6Wresearch | Author: Summon Dutta | No. of Pages: 109 | No. of Figures: 23 | No. of Tables: 15 |

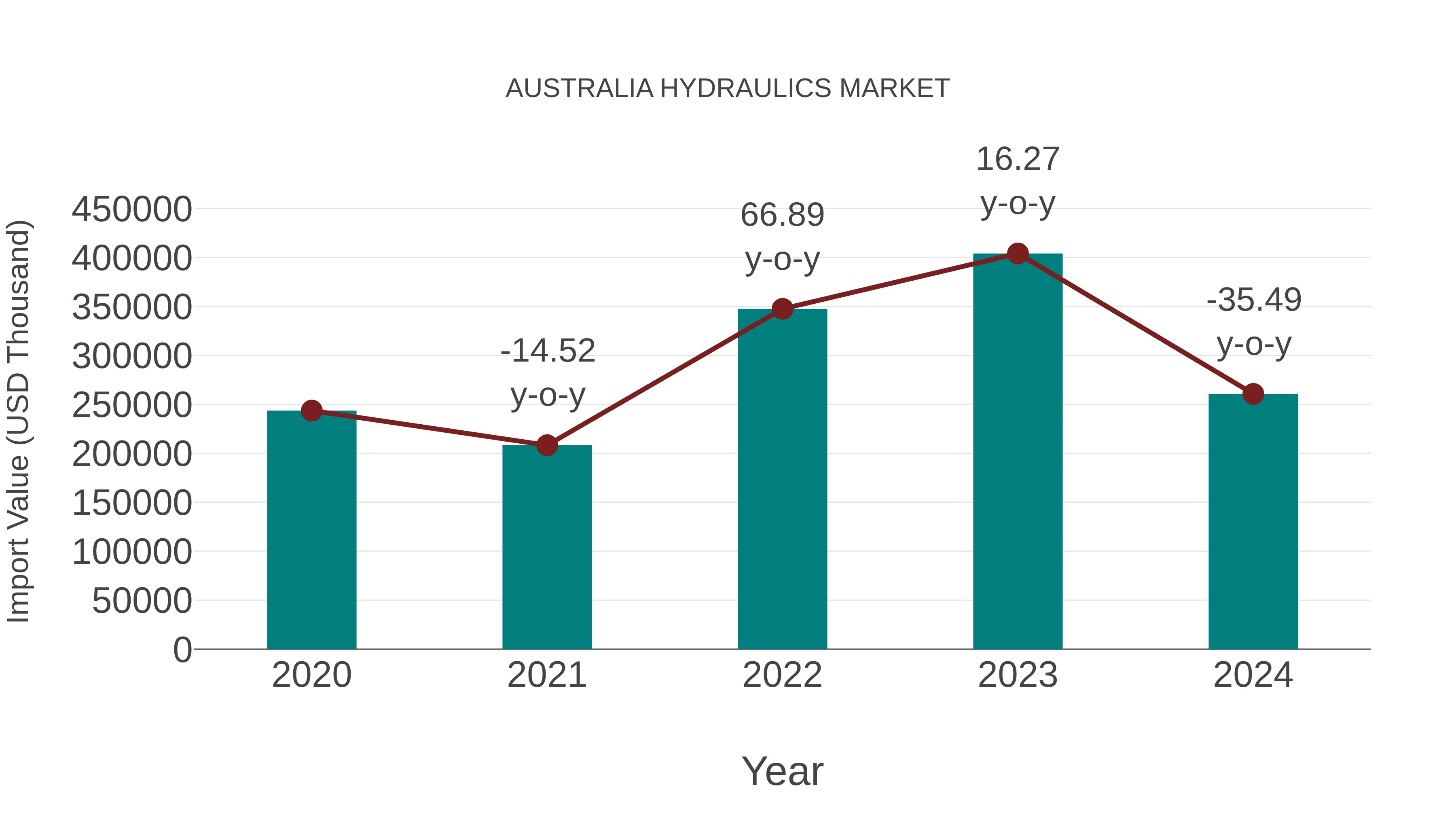

Australia Hydraulics Market: Import Trend Analysis

In the Australia hydraulics market, the import trend experienced a notable decline from 2023 to 2024, with a growth rate of -35.49%. Despite this, the compound annual growth rate (CAGR) for the period 2020-2024 stood at 1.7%. This downturn in import momentum could be attributed to shifts in demand, changes in trade policies, or market adjustments post-pandemic recovery.

Topics Covered in the Australia Hydraulics Market Report

Australia Hydraulics Market Report thoroughly covers the market by hydraulic systems, by fluid/gas process solutions, by engineering services, by end user, by sales channel, and by regions. The Australia Hydraulics Market Outlook report provides an unbiased and detailed analysis of the ongoing Australia Hydraulics Market trends, opportunities/high growth areas, and market drivers. This would help stakeholders devise and align their market strategies according to the current and future market dynamics.

Australia Hydraulics Market Synopsis

Australia hydraulics market witnessed growth from 2021 to 2024, driven by rapid automation, construction, and industrial expansion. Logistics operations are increasingly deploying Autonomous Mobile Robots (AMRs), while mining, with autonomous haulage trucks and more active operations, continues to rely heavily on hydraulic power for drilling, crushing, and material handling. Construction is another major contributor; total construction work done increased in June 2025 compared to March 2025, with investment from 2021–22 to 2025–26 across different projects, including large-scale road, rail, and urban developments, where hydraulics ensure efficiency and reliability.

The automotive sector also sustains demand, with vehicles sold in 2023 and hydraulic systems being integral to stamping presses, robotic welding, and vehicle subsystems such as steering and suspension. Additionally, the hospitality sector’s upcoming luxury hotel pipeline, openings by 2025, further drives hydraulic applications in construction and building systems. These combined industry requirements position hydraulics as a core enabler of productivity and operational resilience in Australia’s economy.

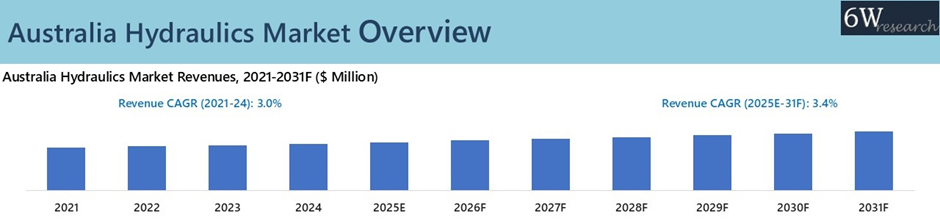

According to 6Wresearch, the Australia Hydraulics Market is projected to grow at a CAGR of 3.4% in revenue from 2025 to 2031, driven by mining construction, government-backed automation, and modernization initiatives. The National Robotics Strategy, supported by the National Reconstruction Fund and the Industry Growth Program, emphasizes robotics, smart manufacturing, and digitization, all of which rely on high-performance hydraulic solutions. The mining sector is expected to contribute to the economy by 2030, with rising exploration in copper, gold, and lithium driving long-term hydraulic needs.

Storage capacity is also projected to rise by 2030, further amplifying demand for hydraulic systems in energy and utility-scale projects. Australia’s national major public infrastructure pipeline (MPIP) is valued highly across the 5 years from 2023–24 to 2027–28. Infrastructure commitments under the 2025–26 Federal Budget and the surge in luxury hotel projects also point toward sustained construction-driven demand. Together, these initiatives and sectoral shifts establish hydraulics as a critical growth market, underpinning Australia’s industrial modernization and transition toward advanced manufacturing and sustainable mobility.

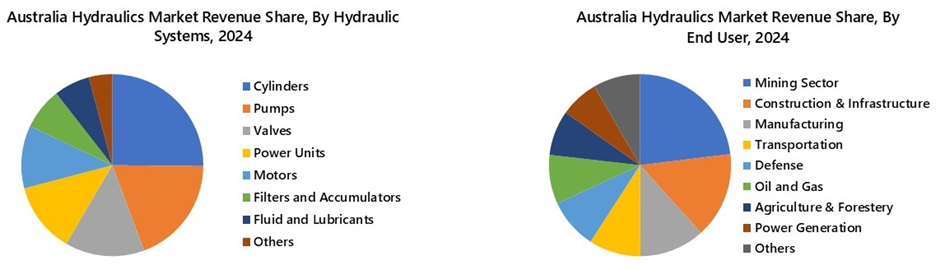

By hydraulic systems, cylinders garnered maximum revenue size in 2024, due to their role in delivering high force and precision under demanding conditions, which sustained their consistent demand. Frequent replacement cycles and their critical use in large-scale projects would be keeping cylinders at the forefront of the market.

Market Segmentation By Hydraulic Systems

Cylinders are expected to retain their dominant revenue size in 2031, supported by ongoing infrastructure development, mechanization in agriculture, and technological upgrades in equipment, which would drive increased adoption. Their frequent replacement cycles and role in heavy-duty equipment would sustain steady demand.

However, filters and accumulators are anticipated to post the fastest growth rate during 2025–2031, due to the rising emphasis on equipment efficiency, contamination control, and growing deployment of compact, modular hydraulic systems in construction machinery and industrial automation, creating a greater need for integrated accumulator–filter combinations.

Market Segmentation By Fluid/Gas Process Solutions

Compressors and blowers are expected to retain their dominant revenue size in 2031 as they form the backbone of multiple industrial operations. Their wide application in delivering pressurized air and gases, coupled with essential use in large-scale energy and resource projects, would ensure steady demand. Expanding industrial output and resource exploration across Australia would further strengthen this dominance.

However, the filtration systems segment is projected to grow rapidly during 2025-2031, driven by increasing awareness of contamination control, growing regulatory requirements for cleaner and more efficient operations, and the rising adoption of advanced filtration technologies.

Market Segmentation By Engineering Services

The maintenance segment is expected to retain its dominant revenue size in 2031 as the high costs associated with purchasing new equipment encourage end-users to prioritize routine servicing and part replacements to extend operational lifespans.

However, monitoring segments are expected to be the fastest-growing segment during 2025-2031, as industries would be adopting IoT-enabled sensors and predictive diagnostics to anticipate failures before they occur. Digital monitoring platforms would be integrated with maintenance workflows, creating new demand across both large-scale projects and mid-sized industrial operators.

Market Segmentation By End Users

The mining sector is expected to maintain its lead in market revenue size in 2031, supported by Australia’s strong global position in mineral exports, the continuous launch of expansion projects, and significant reliance on hydraulic-powered equipment for drilling, excavation, haulage, and material processing.

However, the construction and infrastructure segments are poised for the fastest growth during 2025-2031, driven by rising investment in transport networks, urban development, and renewable energy projects. Rising demand for high-performance equipment would drive the adoption of advanced hydraulic systems in earthmoving, material handling, and tunneling machinery.

Market Segmentation By Sales Channel

The aftermarket is expected to maintain its lead in market revenue size in 2031 and be the fastest growing during the period 2025-2031, as the availability of refurbished components, bundled service packages, and on-site support would stimulate adoption. With machinery lifespans extending well beyond a decade, end-users will be investing steadily in repairs, component swaps, and rebuilds rather than incurring the expense of full system replacement.

Market Segmentation By Regions

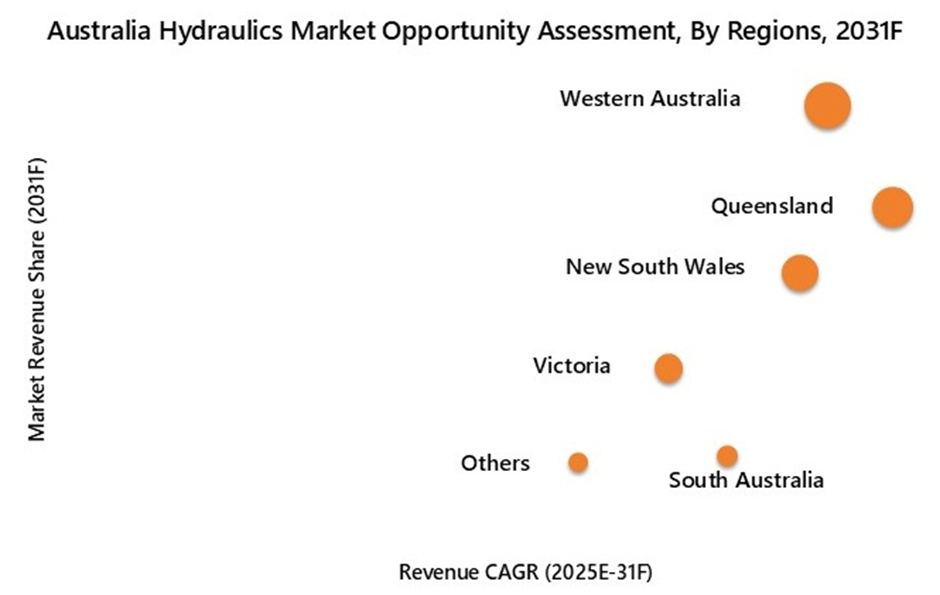

Western Australia is expected to have the largest revenue size in 2031, as the state would continue to dominate mining investments, resource extraction projects, and related infrastructure development. Hydraulic systems would be underpinning large-scale operations in iron ore, gold, and lithium mining, while extensive logistics and port activity would be sustaining further demand.

However, Queensland is poised for the fastest growth during 2025-2031, as new coal, gas, and renewable energy projects would accelerate hydraulic demand in both resource extraction and energy infrastructure.

Key Attractiveness of the Report

- 10 Years Market Numbers.

- Historical Data: Starting from 2021 to 2024

- Base Year: 2024

- Forecast Data until 2031

- Key Performance Indicators Impacting the Market.

- Major Upcoming Developments and Projects.

Key Highlights of the Report:

- Australia Hydraulics Market Overview

- Australia Hydraulics Market Outlook

- Australia Hydraulics Market Forecast

- Historical Data and Forecast of Australia Hydraulics Market Revenues for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By Hydraulic Systems, for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By Fluid/Gas Process Solutions, for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By Engineering Services, for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By End Users, for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By Sales Channel, for the Period 2022-2032F

- Historical Data and Forecast of Australia Hydraulics Market Revenues, By Regions, for the Period 2022-2032F

- Australia Hydraulics Market Drivers and Restraints

- Industry Life Cycle

- Porter’s Five Forces Analysis

- Australia Hydraulics Market Trends & Evolution

- Market Opportunity Assessment

- Australia Hydraulics Market Regional Analysis Proximity to Branch Location

- Australia Hydraulics Market Lifecycle Analysis

- Australia Hydraulics Market Replacement Cycle or Rebuild Cycle Analysis of Hydraulic System Components

- Australia Hydraulics Market Revenue Ranking, By Top 3 Companies

- Competitive Benchmarking

- Company Profiles

- Key Strategic Recommendations

Market Scope and Segmentation

The report provides a detailed analysis of the following market segments:

By Hydraulic Systems

- Cylinders

- Motors

- Pumps

- Valves

- Filters and Accumulators

- Fluid and Lubricants

- Power Units

- Others

By Fluid/Gas Process Solutions

- Pneumatic Components

- Compressors and Blowers

- Filtration Systems

- Pressure Regulators

- Flow Meters/Sensors

- Others

By Engineering Services

- Maintenance

- Upgrades

- Monitoring

By End Users

- Mining Sector

- Oil and Gas

- Power Generation

- Manufacturing

- Defense

- Construction & Infrastructure

- Transportation

- Agriculture & Forestry

- Others (includes Marine, Water & Wastewater)

By Sales Channel

- Aftermarket

- OEM

By Regions

- New South Wales

- Victoria

- Queensland

- South Australia

- Western Australia

- Others (includes Northern Territory, Tasmania, etc)

Australia Hydraulics Market (2026-2032): FAQs

The Australia Hydraulics Market is projected to grow at a CAGR of 3.4 in revenue from 2025 to 2031.

Rise in Construction Activity and Growing Industrial Automation Across Various Industries are driving the growth of market.

The market faces restraints due to Rising Shift Toward Electrification and Skilled Labour Shortages.

Australia Hydraulics Market Report thoroughly covers the market by hydraulic systems, by fluid/gas process solutions, by engineering services, by end user, by sales channel and by regions.

6Wresearch actively monitors the Australia Hydraulics Market and publishes its comprehensive annual report, highlighting emerging trends, growth drivers, revenue analysis, and forecast outlook. Our insights help businesses to make data-backed strategic decisions with ongoing market dynamics. Our analysts track relevent industries related to the Australia Hydraulics Market, allowing our clients with actionable intelligence and reliable forecasts tailored to emerging regional needs.

Yes, we provide customisation as per your requirements. To learn more, feel free to contact us on sales@6wresearch.com

| 1. Executive Summary |

| 2. Introduction |

| 2.1. Report Description |

| 2.2. Key Highlights of the Report |

| 2.3. Market Scope & Segmentation |

| 2.4. Research Methodology |

| 2.5. Assumptions |

| 3. Australia Hydraulics Market Overview |

| 3.1. Australia Macroeconomic Indicators |

| 3.2. Australia Hydraulics Market Revenues, 2022-2032F |

| 3.3. Australia Hydraulics Market Industry Life Cycle |

| 3.4. Australia Hydraulics Market Porter's Five Forces |

| 4. Australia Hydraulics Market Dynamics |

| 4.1. Impact Analysis |

| 4.2. Market Drivers |

| 4.3. Market Restraints |

| 5. Australia Hydraulics Market Trends and Evolution |

| 6. Australia Hydraulics Market Overview, By Hydraulic Systems |

| 6.1 Australia Hydraulics Market Revenue Share, By Hydraulic Systems, 2032 & 2031F |

| 6.1.1 Australia Hydraulic Systems Market Revenues, By Cylinders, 2022-2032F |

| 6.1.2 Australia Hydraulic Systems Market Revenues, By Motors, 2022-2032F |

| 6.1.3 Australia Hydraulic Systems Market Revenues, By Pumps, 2022-2032F |

| 6.1.3 Australia Hydraulic Systems Market Revenues, By Valves, 2022-2032F |

| 6.1.4 Australia Hydraulic Systems Market Revenues, By Filters and Accumulators, 2022-2032F |

| 6.1.5 Australia Hydraulic Systems Market Revenues, By Fluid and Lubricants, 2022-2032F |

| 6.1.6 Australia Hydraulic Systems Market Revenues, By Power Units, 2022-2032F |

| 6.1.7 Australia Hydraulic Systems Market Revenues, By Others, 2022-2032F |

| 7. Australia Hydraulics Market Overview, By Fluid/Gas Process Solutions |

| 7.1 Australia Hydraulics Market Revenue Share, By Fluid/Gas Process Solutions, 2032 & 2031F |

| 7.1.1 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Pneumatic Components, 2022-2032F |

| 7.1.2 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Compressors and Blowers, 2022-2032F |

| 7.1.3 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Filtration Systems, 2022-2032F |

| 7.1.4 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Pressure Regulators, 2022-2032F |

| 7.1.5 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Flow Meters/Sensors, 2022-2032F |

| 7.1.6 Australia Hydraulics Fluid/Gas Process Solutions Market Revenues, By Others, 2022-2032F |

| 8. Australia Hydraulics Market Overview, By Engineering Services |

| 8.1 Australia Hydraulics Market Revenue Share, By Engineering Services, 2032 & 2031F |

| 8.1.1 Australia Hydraulics Engineering Services Market Revenues, By Maintenance, 2022-2032F |

| 8.1.2 Australia Hydraulics Engineering Services Market Revenues, By Upgrades, 2022-2032F |

| 8.1.3 Australia Hydraulics Engineering Services Market Revenues, By Monitoring, 2022-2032F |

| 9. Australia Hydraulics Market Overview, By End Users |

| 9.1 Australia Hydraulics Market Revenue Share, By End Users, 2032 & 2031F |

| 9.1.1 Australia Hydraulics Market Revenues, By Mining Sector, 2022-2032F |

| 9.1.2 Australia Hydraulics Market Revenues, By Oil and Gas, 2022-2032F |

| 9.1.3 Australia Hydraulics Market Revenues, By Power Generation, 2022-2032F |

| 9.1.4 Australia Hydraulics Market Revenues, By Manufacturing, 2022-2032F |

| 9.1.5 Australia Hydraulics Market Revenues, By Defense, 2022-2032F |

| 9.1.6 Australia Hydraulics Market Revenues, By Construction & Infrastructure, 2022-2032F |

| 9.1.7 Australia Hydraulics Market Revenues, By Agriculture & Forestry, 2022-2032F |

| 9.1.8 Australia Hydraulics Market Revenues, By Transportation, 2022-2032F |

| 9.1.9 Australia Hydraulics Market Revenues, By Others, 2022-2032F |

| 10. Australia Hydraulics Market Overview, By Sales Channel |

| 10.1 Australia Hydraulics Market Revenue Share, By Sales Channel, 2032 & 2031F |

| 10.1.1 Australia Hydraulics Market Revenues, By Aftermarket, 2022-2032F |

| 10.1.2 Australia Hydraulics Market Revenues, By OEM, 2022-2032F |

| 10.2 Australia Hydraulics Market- Enhancing Aftermarket Sales Through Competitive Pricing and Targeted Distribution: Targeted Sales Strategies |

| 11. Australia Hydraulics Market Overview, By Regions |

| 11.1 Australia Hydraulics Market Revenue Share, By Regions, 2032 & 2031F |

| 11.1.1 Australia Hydraulics Market Revenues, By Western Australia, 2022-2032F |

| 11.1.2 Australia Hydraulics Market Revenues, By Queensland, 2022-2032F |

| 11.1.3 Australia Hydraulics Market Revenues, By New South Wales, 2022-2032F |

| 11.1.4 Australia Hydraulics Market Revenues, By Victoria, 2022-2032F |

| 11.1.5 Australia Hydraulics Market Revenues, By South Australia, 2022-2032F |

| 11.1.6 Australia Hydraulics Market Revenues, By Others, 2022-2032F |

| 12. Australia Hydraulics Market Key Performance Indicators |

| 13. Australia Hydraulics Market Opportunity Assessment |

| 13.1. Australia Hydraulics Market Opportunity Assessment, By Hydraulic Systems, 2031F |

| 13.2. Australia Hydraulics Market Opportunity Assessment, By Fluid/Gas Process Solutions, 2031F |

| 13.3. Australia Hydraulics Market Opportunity Assessment, By Engineering Services, 2031F |

| 13.4. Australia Hydraulics Market Opportunity Assessment, By End Users, 2031F |

| 13.5. Australia Hydraulics Market Opportunity Assessment, By Sales Channel, 2031F |

| 13.6. Australia Hydraulics Market Opportunity Assessment, By Regions, 2031F |

| 14. Australia Hydraulics Market Regional Analysis Proximity to Questas Group Branch Locations |

| 15. Australia Hydraulics Market Lifecycle Analysis |

| 16. Australia Hydraulics Market Replacement Cycle or Rebuild Cycle Analysis of Hydraulic System Components |

| 18.10. Kawasaki Heavy Industries, Ltd. |

| 18.11. Custom Fluid Power |

| 18.12. Cooper Fluid Systems |

| 18.13. Questas Group |

| 18.14. Hydreco Hydraulics Limited |

| 19. Company Profiles (Remanufacturing Services) |

| 19.1. Australia Hydraulics Market Remanufacturing Services Competitive Benchmarking, By Operating Parameters |

| 19.2. Australia Hydraulics Market Remanufacturing Services Company Profiles |

| 19.2.1 Swanson Industries |

| 19.2.2. Atlas Hydraulic Pty Ltd. |

| 19.2.3. A1 Hydraulic Engineering |

| 19.2.4. Gulf Hydraulics |

| 19.2.5. WAICE Cylinder Engineers |

| 20. Key Strategic Recommendations |

| 21. Disclaimer |

| List of figures |

| 1. Australia Hydraulics Market Revenues, 2022-2032F, ($ Million) |

| 2. Potential Cumulative Gains in Australia’s GDP from Automation, 2016-2030F ($ Trillion) |

| 3. Australia Building Construction Activity, 2032 and 2026F, ($ Billion) |

| 4. Australia Hydraulics Market Revenue Share, By Hydraulic Systems, 2032 & 2031F |

| 5. Australia Hydraulics Market Revenue Share, By Fluid/Gas Process Solutions, 2032 & 2031F |

| 6. Australia Hydraulics Market Revenue Share, By Engineering Services, 2032 & 2031F |

| 7. Australia Hydraulics Market Revenue Share, By End Users, 2032 & 2031F |

| 8. Australia Hydraulics Market Revenue Share, By Sales Channel, 2032 & 2031F |

| 9. Australia Hydraulics Market Revenue Share, By Regions, 2032 & 2031F |

| 10. Australia Exploration Budget, By Commodity, 2021-2023 ($ Billion) |

| 11. Australia Automotive Sector Overview, 2022-2023 |

| 12. Australia Battery Electric Vehicles (BEVs) Sales, H12023-H12032 (Units) |

| 13. Australia Motor Vehicle Production, CY2020- CY2023 (Units) |

| 14. Australia Automotive Sales Volume, CY2022- Nov 2032 (1000 Units) |

| 15. Australia Electricity Generation, By Source, 2020-2023 (TWh) |

| 16. Investment in and Capacity of Australia’s Energy Generation Projects, 2023 |

| 17. Australia Hydraulics Market Opportunity Assessment, By Hydraulic Systems, 2031F |

| 18. Australia Hydraulics Market Opportunity Assessment, By Fluid/Gas Process Solutions, 2031F |

| 19. Australia Hydraulics Market Opportunity Assessment, By Engineering Services, 2031F |

| 20. Australia Hydraulics Market Opportunity Assessment, By End Users, 2031F |

| 21. Australia Hydraulics Market Opportunity Assessment, By Sales Channel, 2031F |

| 22. Australia Hydraulics Market Opportunity Assessment, By Regions, 2031F |

| 23. Australia Hydraulics Market Revenue Ranking, By Top 3 Companies, CY2032 |

| List of tables |

| 1. New South Wales Australia Ongoing and Upcoming Major Infrastructure Projects, 2025F-2030F |

| 2. Australia Hydraulics Market Revenues, By Hydraulic Systems, 2022-2032F ($ Million) |

| 3. Australia Hydraulics Market Revenues, By Fluid/Gas Process Solutions, 2022-2032F ($ Million) |

| 4. Australia Hydraulics Market Revenues, By Engineering Services, 2022-2032F ($ Million) |

| 5. Australia Hydraulics Market Revenues, By End Users, 2022-2032F ($ Million) |

| 6. Australia Hydraulics Market Revenues, By Sales Channel, 2022-2032F ($ Million) |

| 7. Australia Hydraulics Market Revenues, By Regions, 2022-2032F ($ Million) |

| 8. Key Projects in Australia Mining Sector, 2025F-2027F ($ Billion) |

| 9. Australia’s Energy Initiatives, 2023-24 ($ Billion) |

| 10. Australia Hydraulics Market Regional Analysis: Proximity to Questas Group (including subsidiaries) Branch Locations |

| 11. Australia Hydraulics Lifecycle Opportunity Mapping, By Key Sectors |

| 12. Australia Major Greenfield Projects |

| 13. Australia Major Brownfield Projects |

| 14. Australia Major Aging Infrastructure Upgrades Projects |

| 15. Australia Hydraulic Systems Market: Replacement & Rebuild Cycles Across Components |

Export potential assessment - trade Analytics for 2030

Export potential enables firms to identify high-growth global markets with greater confidence by combining advanced trade intelligence with a structured quantitative methodology. The framework analyzes emerging demand trends and country-level import patterns while integrating macroeconomic and trade datasets such as GDP and population forecasts, bilateral import–export flows, tariff structures, elasticity differentials between developed and developing economies, geographic distance, and import demand projections. Using weighted trade values from 2020–2024 as the base period to project country-to-country export potential for 2030, these inputs are operationalized through calculated drivers such as gravity model parameters, tariff impact factors, and projected GDP per-capita growth. Through an analysis of hidden potentials, demand hotspots, and market conditions that are most favorable to success, this method enables firms to focus on target countries, maximize returns, and global expansion with data, backed by accuracy.

By factoring in the projected importer demand gap that is currently unmet and could be potential opportunity, it identifies the potential for the Exporter (Country) among 190 countries, against the general trade analysis, which identifies the biggest importer or exporter.

To discover high-growth global markets and optimize your business strategy:

Click Here

Pricing

- Single User License$ 1,995

- Department License$ 2,400

- Site License$ 3,120

- Global License$ 3,795

Thought Leadership

Search

Thought Leadership and Analyst Meet

Our Clients

Latest Reports

- New Zealand Aseptic Manufacturing Market (2026-2032)

- Netherlands Aseptic Manufacturing Market (2026-2032)

- Nauru Aseptic Manufacturing Market (2026-2032)

- Namibia Aseptic Manufacturing Market (2026-2032)

- Mozambique Aseptic Manufacturing Market (2026-2032)

- Montenegro Aseptic Manufacturing Market (2026-2032)

- Mongolia Aseptic Manufacturing Market (2026-2032)

- Monaco Aseptic Manufacturing Market (2026-2032)

- Micronesia Aseptic Manufacturing Market (2026-2032)

- Mauritius Aseptic Manufacturing Market (2026-2032)

Industry Events and Analyst Meet

HIMTEX 2026

India Refining Summit 2026

India EV Show 2026

EV tech India Expo 2026

Auto Tech Asia 2026

Whitepaper

- Middle East & Africa Commercial Security Market Click here to view more.

- Middle East & Africa Fire Safety Systems & Equipment Market Click here to view more.

- GCC Drone Market Click here to view more.

- Middle East Lighting Fixture Market Click here to view more.

- GCC Physical & Perimeter Security Market Click here to view more.

6WResearch In News

- Doha a strategic location for EV manufacturing hub: IPA Qatar

- Demand for luxury TVs surging in the GCC, says Samsung

- Empowering Growth: The Thriving Journey of Bangladesh’s Cable Industry

- Demand for luxury TVs surging in the GCC, says Samsung

- Video call with a traditional healer? Once unthinkable, it’s now common in South Africa

- Intelligent Buildings To Smooth GCC’s Path To Net Zero